質問

アサーションがどのようなものかはなんとなく理解しましたが、監査で重点的にチェックされるアサーションがどのように決定されるのか分からないので教えてください。

回答

アサーションの識別は、大きく次の3つのステップに分けられます。

- 取引種類、勘定残高及び注記事項に存在するアサーションの把握

- 虚偽表示リスクが存在するアサーションの把握

- 重要な虚偽表示リスクが存在する「関連するアサーション」の把握

(注)監査の理論的な色合いの濃い内容となります。

取引種類、勘定残高及び注記事項に存在するアサーションの把握

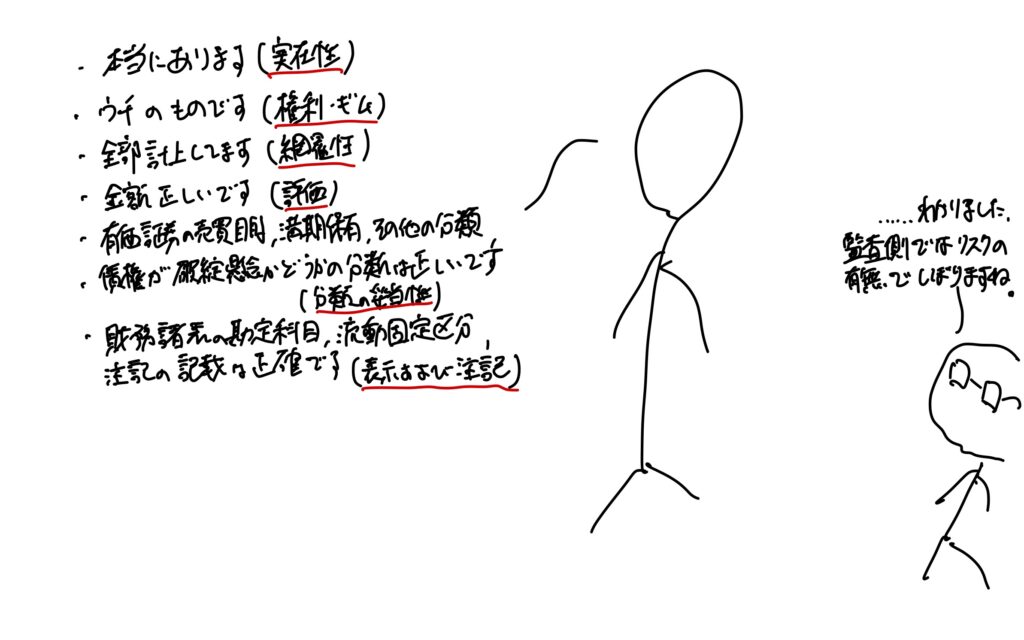

まず初めに、識別した「取引種類、勘定残高及び注記事項」のそれぞれについて、アサーションを識別します。

この点は監基報で明記されておらず、かつ「取引種類〜〜」に存在するアサーションを細かく文書化するように監査ツール(様式5)は整備されていませんが、こうしておかないと先に進めないのでこうするものとします。

ここではリスクの有無に関わらず、財務諸表を作成する側のアサーションが識別されるのだと思います(監基報に明記されていないため個人の感想です)。リスクの有無で絞っていないため、基本的には存在する可能性のある全てのアサーションが識別されるのだと思います(監基報に明記されていないため個人の感想です)。

虚偽表示リスクが存在するアサーションの把握

リスク評価の過程において、固有リスク要因を理解し、理解した固有リスク要因から虚偽表示リスクを識別したら虚偽表示リスクが影響を及ぼすアサーションを決定します。

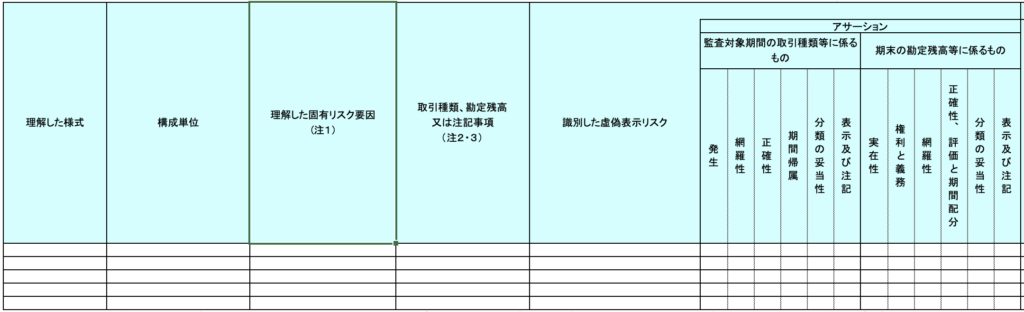

監査ツールを利用した監査調書では【様式3-13-1】でリスクとアサーションの関連を記述しますが、ここで初めてアサーションが登場します。

左2列は置いといて、3列目に「理解した固有リスク要因」を記載し、4列目には固有リスク要因が影響する「取引種類、〜〜」を記載します。5列目に「識別した虚偽表リスク」を記載し、アサーションの各列で関連するものに「◯」を付します。

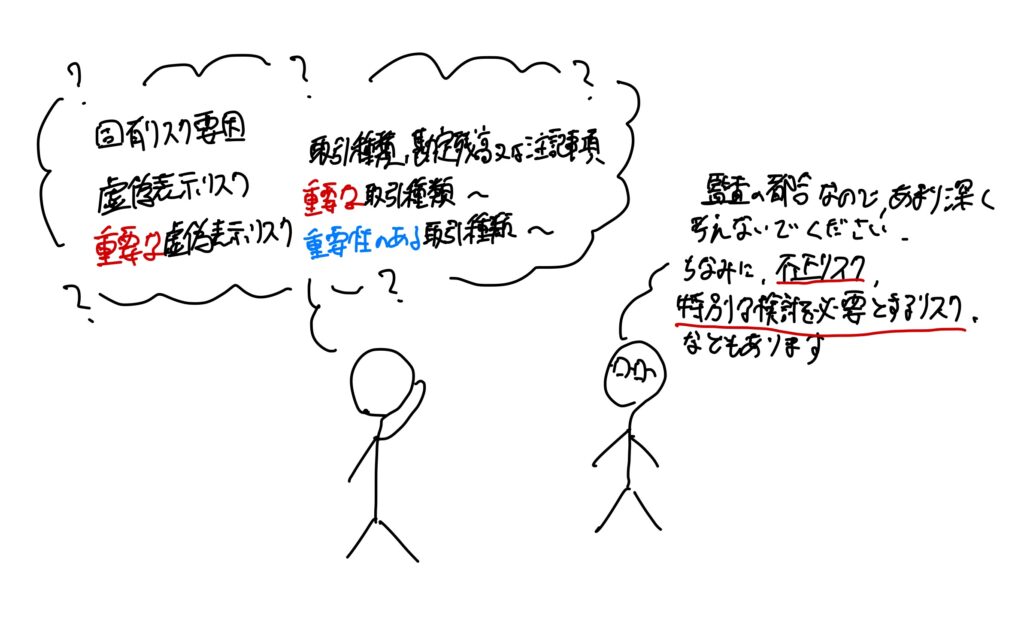

ここまでに①取引種類〜〜に元から存在するアサーションの識別、②虚偽表示リスクが存在するアサーションの識別、と進んできましたがこれで終わりではありません。最後に③重要な虚偽表示リスクが存在する関連するアサーションの識別、が待っています。

重要な虚偽表示リスクが存在する「関連するアサーション」の把握

先ほどの表の全体像を示すと以下のようにさらに検討項目が続いています。

虚偽表示リスクは、発生可能性が高くかつ影響が大きい場合には重要な虚偽表示リスクに分類されます。

監査では、重要な虚偽表示リスクがくっついているアサーションを「関連するアサーション」と定義し、(「関連する」がついていない単なる)アサーションと区別をしています。さらに、「関連するアサーション」が存在する「取引種類、〜〜」のことを、「重要な取引種類、勘定残高又は注記事項」と定義しています。

もはやなんのこっちゃ分かりませんが、要するに、重要なリスクがあるところは言葉を分けて定義し、実証手続を行うかどうか明確にしているということです。

コメント