質問

監査人から提出されたスケジュール表に「監査計画の策定」という項目がありました。監査計画とはなんでしょうか?スケジュール表を見ると3人で1日作業をするようですが、そんなに時間がかかるのでしょうか?

回答

監査計画には①監査の基本的な方針と、②詳細な監査計画が含まれます。監査対象企業の規模と複雑性、また担当する公認会計士の経験値により計画策定に要する時間は変わります。比較的小規模な企業でビジネスの複雑性が低い場合で、担当する公認会計士にそれなりの経験があれば3人で1日(3人日)の作業で済む場合もあるかと思います。

監査の基本的な方針とは何を決定するか

監査の基本的な方針では、①監査業務の範囲、②監査の実施時期、③監査の方向性を決定します。

- 監査業務の範囲

→財務報告の枠組み(適用される会計基準)、監査対象となる財務諸表(全て or 一部)、連結財務諸表の場合にグループ内のどの会社をどの程度深く検証するか、などを決定します。 - 監査の実施時期

→リスク評価手続、リスク対応手続、監査報告書の提出予定時期を決定します。

→監査日程表などを作成することで明確化します(何月何日に、誰が、何をする)。 - 監査の方向性

→特にリスクの高い領域に対してどのように対応するか、などを決定します。

詳細な監査計画とは何を決定するか

詳細な監査計画では、①監査チームメンバーへの指揮・監督及び作業の査閲の内容・時期及び範囲、②リスク評価手続の種類・時期及び範囲、③リスク対応手続の種類・時期及び範囲、④その他必要な事項を決定します。

- 監査チームメンバーへの指揮、監督及び作業の査閲の内容、時期及び範囲

→業務執行社員(監査報告書に署名をする監査の責任者)がどのように監査チームメンバー(実際の作業者)を指揮するか決定します。 - リスク評価手続の種類、時期及び範囲

→会社の事業環境や内部統制等を理解することで、監査上のリスクの所在を検討します。

→内部統制の整備状況評価の具体的な実施内容を決定します。 - リスク対応手続の種類、時期及び範囲

→内部統制の運用状況評価手続と詳細テストの具体的な実施内容を決定します。 - その他必要な事項

→連結グループ内の企業が他の監査人の監査を受けている場合には、他の監査人とのコミュニケーションの内容を決定します。

→その他、企業の状況により必要な事項を決定します。

監査計画の修正

監査計画は監査が終了するまで常に見直しが必要かどうか検討します。内部統制の整備・運用状況が想定通りでなかった(内部統制が機能していなかった)、他社を買収した、重要な経理担当者が退職したなど、監査手続の実施や財務諸表に影響を及ぼす重要な事象が生じた場合には、監査計画の修正が必要か検討します。

どのような監査調書にまとめられるか

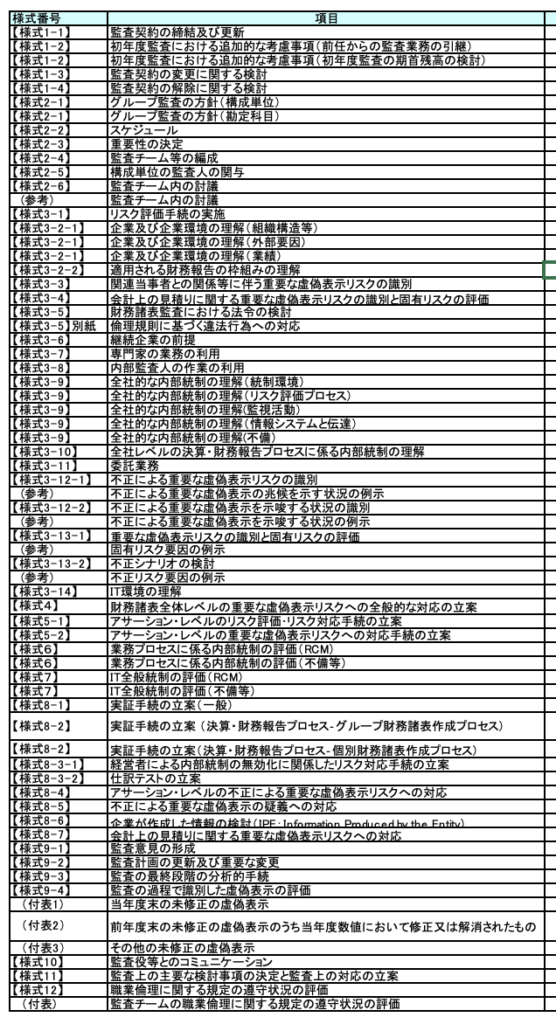

監査計画は、日本公認会計士協会(JICPA)が公表している「監査ツール」を利用して調書化がされます(大手監査法人ではJICPAの様式を用いず、独自の様式を使用している場合があります)。

監査の基本的な方針は「様式2-1〜様式2-6」で、詳細な監査計画は「様式2-4、様式3-1〜様式8-7」で調書化がされます。

監査初年度の場合には、企業及び企業環境の理解(様式3-2-1)や全社的な内部統制の理解(様式3-9、3-10)をゼロから始めないといけないため時間を要します。特に非上場企業の場合には公表情報が少ないため、事業を理解している社長をはじめとした経営陣へのヒアリング時間が長くなる場合があります。

コメント