質問

監査スケジュールに「リスク評価」という項目がありました。そもそも「リスク評価」とは何でしょうか?うちの会社やばいんでしょうか?

回答

必ずしもやばいわけではありません(やばい場合もあります)。

監査では重要な虚偽表示リスクと呼ばれるリスクの所在を把握し、このリスクに対応するように手続を選択していきます。リスク評価とは重要な虚偽表示リスクを識別・評価するための一連の手続の総称です。

今回は重要な虚偽表示リスクの識別(固有リスクの識別と評価)に焦点を当てて解説します。

統制リスクについては次の記事を参考にしてください。

理論:重要な虚偽表示リスク=固有リスク×統制リスク

まずは重要な虚偽表示リスクの定義を見てみましょう。

監査が実施されていない状態で、財務諸表に重要な虚偽表示が存在するリスクをいい、誤謬による重要な虚偽表示リスクと不正による重要な虚偽表示リスクがある。アサーション・レベルにおいて、重要な虚偽表示リスクは以下の二つの要素で構成される。

① 固有リスク-関連する内部統制が存在していないとの仮定の上で、取引種類、勘定残高及び注記事項に係るアサーションに、個別に又は他の虚偽表示と集計すると重要となる虚偽表示が行われる可能性をいう。

② 統制リスク-取引種類、勘定残高及び注記事項に係るアサーションで発生し、個別に又は他の虚偽表示と集計すると重要となる虚偽表示が、企業の内部統制によって防止又は適時に発見・是正されないリスクをいう。なお、重要な虚偽表示リスクの識別は、関連する内部統制を考慮する前に実施される(すなわち、固有リスク)。

監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」|日本公認会計士協会、下線・太字筆者追加

定義にあるとおり、重要な虚偽表示リスクは監査が実施されていない状態で財務諸表に大きな誤りがあるリスクです。

重要な虚偽表示リスクは固有リスクと統制リスクで構成されています。

固有リスクは「会社の中で誰もチェックしなかったら、どんな重要な誤りがあるか」、

統制リスクは「会社の中で誰かがチェックしたとしても重要な誤りを発見できないことがあるか」、

という視点で考えます。

監査人はいろいろな資料(下記参照)を見たり会社の方とお話をする中で、「あんな間違いあるかな?こんな間違いあるかな?」と想像を膨らませて固有リスク要因(虚偽表示リスクとなる原因)を識別し、識別した固有リスク要因を虚偽表示リスクに具体化させ、「影響は大きいかな?発生する可能性は高いかな?」とさらに想像を膨らませて固有リスクを評価することで重要な虚偽表示リスクを決定(重要な虚偽表示リスクがあるということを決定)します。

その上で、「内部統制はあるかな?内部統制で発見できるかな?」と内部統制の整備・運用状況を評価することで統制リスクを決定し、固有リスク・統制リスクの評価結果を総合して重要な虚偽表示リスクを評価(「ある」と決定した重要な虚偽表示リスクの重要度を「高」「中」「低」で評価する)します。

そして、重要な虚偽表示リスクの評価結果に基づき、実証手続をどのように実施するか決定します。

ざっくりまとめると、

会社を理解する→ヤバそうな所を把握する→どのくらいヤバそうか評価する→会社が自分でヤバい部分に対応できそうか評価する→最終的なヤバさの程度を決定する→実証手続の厳しさに反映させる。

という感じです。

固有リスクの識別と評価

固有リスク要因の識別

固有リスク要因を識別するために、監査人は会社のことを良く理解します。単に何年分かの財務諸表を見るだけではなく、会社の沿革、資本構成の推移、ビジネス環境、IT(情報システム)の複雑性や依存度、経営者等の誠実性……などなど、数値で把握できることから数値化できないことまで可能な限り調べます。

(固有リスク要因の例。【 】内は関連する取引種類・勘定残高又は注記事項)

・多額の現金を保有している【現金勘定】

・売掛金の滞留状況を適切に把握していない【売掛金勘定】

・予算を半年分しか作成していない【継続企業の前提】

・引当金の計上にあたり経営者の恣意性が高い(経営者の判断に周りが口出し出来ない)【引当金】

・営業員のボーナスは売上連動する歩合部分が大きい【売上高】

虚偽表示リスクの識別

固有リスク要因から、具体的な虚偽表示リスクを識別し、アサーションに関連付けます。

先ほどの例をもとにすると、次の表のようにまとめられます。

| 固有リスク要因 | 取引種類、勘定残高 又は注記事項 | 識別した虚偽表示リスク | アサーション |

| 多額の現金を保有している | 現金 | 現金の横領リスク | 実在性 |

| 売掛金の滞留状況を適切に把握していない | 売掛金 | 売掛金の評価が適切に行われないリスク(貸倒引当金の過少計上リスク) | 正確性、評価と期間配分 |

| 予算を半年分しか作成していない | 継続企業の前提 | 継続企業の前提が適切に評価されないリスク | 表示及び注記 |

| 引当金の計上にあたり経営者の恣意性が高い (経営者の判断に周りが口出し出来ない) | 引当金 | 引当金の過少計上リスク | 正確性、評価と期間配分 |

| 営業員のボーナスは売上連動する歩合部分が大きい | 売上高 | 売上高の架空計上リスク | 発生 |

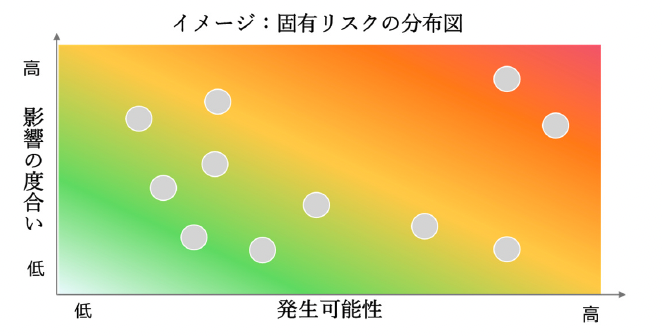

影響の度合いと発生可能性の評価

識別した固有リスクは、影響の度合いと発生可能性の観点からマッピングされます。

実務的には発生可能性があり、発生した場合に重要性がある場合に固有リスクがあると評価します。監基報ではカッコよくヒートマップで表示されていますが、実際の監査調書では「低」「中」「高」(又は「低」と「高」だけ)のように判断結果がまとめられます。参考までに先ほどのテーブルに評価結果をまとめてみましょう。

| 識別した虚偽表示リスク | 発生可能性 | 影響の度合い |

| 現金の横領リスク | 低 | 低 |

| 売掛金の評価が適切に行われないリスク (貸倒引当金の過少計上リスク) | 高 | 低 |

| 継続企業の前提が適切に評価されないリスク | 低 | 中 |

| 引当金の過少計上リスク | 中 | 高 |

| 売上高の架空計上リスク | 高 | 高 |

重要な虚偽表示リスクの決定

以上の評価を総合し、固有リスク要因→虚偽表示リスクとして識別したものが重要な虚偽表示リスクに該当するかどうかを総合的に判断します。

| 識別した虚偽表示リスク | 発生可能性 | 影響の度合い | 重要な虚偽表示リスク |

| 現金の横領リスク | 低 | 低 | |

| 売掛金の評価が適切に行われないリスク (貸倒引当金の過少計上リスク) | 高 | 低 | ◯ |

| 継続企業の前提が適切に評価されないリスク | 低 | 中 | |

| 引当金の過少計上リスク | 中 | 高 | ◯ |

| 売上高の架空計上リスク | 高 | 高 | ◯ |

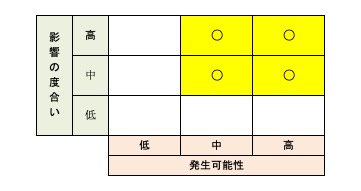

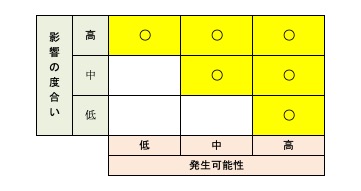

総合的な判断にあたっては、監査事務所の方針があればそれに従い、ない場合には各監査チームで決定することとなります。例えば、「低」「中」「高」の3×3の組み合わせに応じて重要な虚偽表示とするかどうかを、以下のようにあらかじめ方針として決定している場合があります。

固有リスク(重要な虚偽表示リスク)の識別と評価に関する概略は以上のとおりです。

この後に統制リスクの評価が行われ、最終的な重要な虚偽表示リスクの評価が決定されます。

統制リスクの評価に関する記事リンクを再掲しますので、ご参照ください。

コメント