質問

公認会計士の方と話をしている中で「アサーション」という単語が出てきたのですが、耳慣れない言葉で何のことかわかりません。「アサーション」が何なのか教えてください。

回答

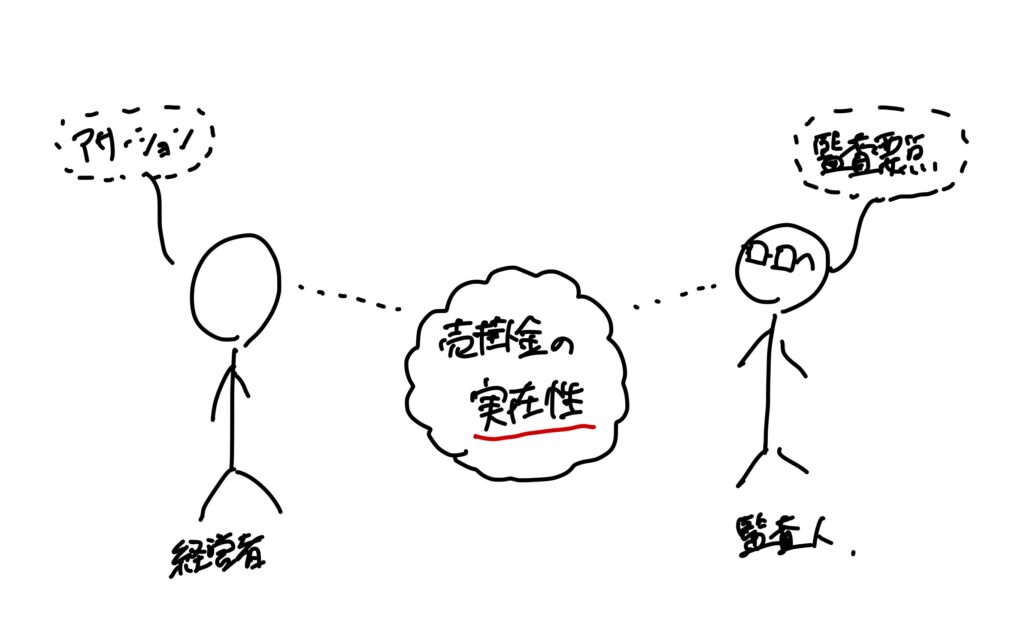

アサーションとは、財務諸表の科目残高や注記として記載されている事項のうち、監査で検証対象とする具体的な「立証すべき項目」です。

アサーションの例として、実在性、網羅性、権利と義務の帰属、評価の妥当性、期間配分の適切性、表示の妥当性などがあります。

監査基準報告書での定義

監基報ではアサーション、監査要点をそれぞれ以下のように定義しています。

(アサーションの定義)

経営者が財務諸表において明示的か否かにかかわらず提示するものであり、財務諸表が、情報の認識、測定、表示及び注記に関して適用される財務報告の枠組みに準拠して作成されていることを表すものである。監査人は、重要な虚偽表示リスクの識別、評価及び対応において、発生する可能性のある虚偽表示の種類を考慮する際にアサーションを利用する。

監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」|日本公認会計士協会

(監査要点の定義)

監査人が、自己の意見形成の基礎となる十分かつ適切な監査証拠を入手するために、経営者が提示する財務諸表項目に対して設定する立証すべき目標をいい、実在性、網羅性、権利と義務の帰属、評価の妥当性、期間配分の適切性及び表示の妥当性等をいう。

監査基準報告書(序)「監査基準報告書及び関連する公表物の体系及び用語」|日本公認会計士協会

※「アサーション」を参照

これだけ読むと分かりにくいですが、結局のところ、財務諸表項目を経営者から見た視点を「アサーション」、監査人から見た視点を「監査要点」と定義しています。

監査における具体的な検討事項

監査では、決定したアサーションに対応するように実証手続が実施されます。大まかに次の流れで監査が実施されます。

- 取引種類、勘定残高又は注記事項の決定

- 固有リスク要因を識別し、「取引種類、勘定残高又は注記事項」と関連づけ、虚偽表示リスクを決定

- 虚偽表示リスクが影響するアサーションを決定

- アサーションに対するリスク対応手続(内部統制の運用評価手続、実証手続)を決定

- アサーションに対して入手した監査証拠の評価を実施

アサーションに対する具体的な検討例

上記で例示したアサーションについて、「現金預金」勘定を例としてどのような観点で監査上検討がなされるか説明します。

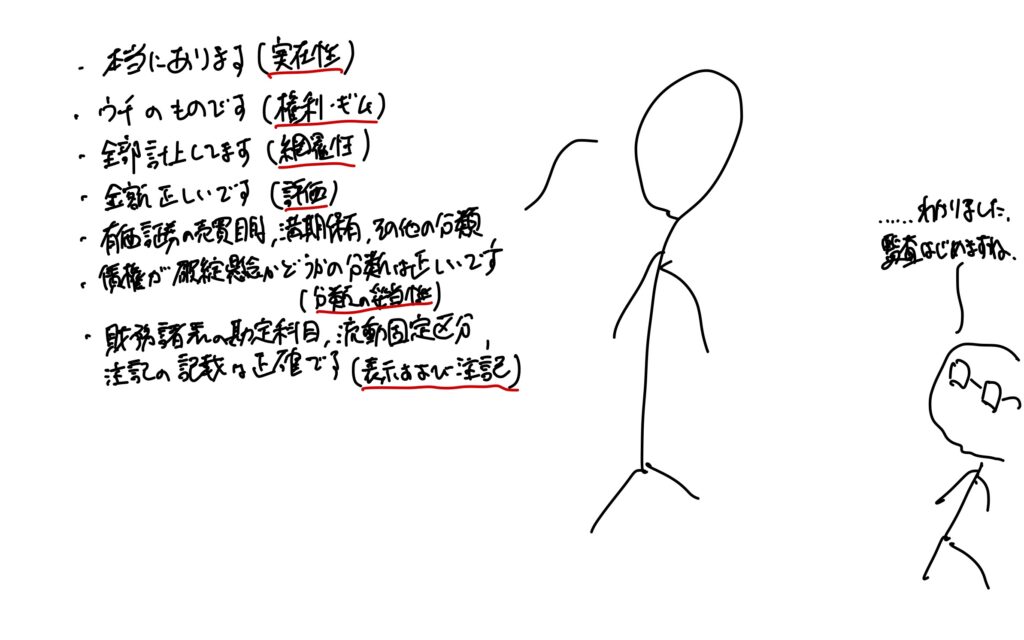

| 実在性 | 現金預金は実際に存在するか。架空の現金預金は存在しないか。 |

| 網羅性 | 実際に存在する現金預金は、全て勘定残高に反映されているか(網羅的に計上されているか)。簿外のものは存在しないか。 |

| 権利と義務の帰属 | 現金預金は本当に会社が保有しているものか。担保提供等により所有権に制限のあるものはあるか。 |

| 評価の妥当性 | (例えば外貨建の現金預金について)外貨レートによる換算は正しく行われているか。 |

| 期間配分の適切性 | 預金利息は当年度に計上すべきものが正しく計上されているか(未収利息、前受利息は正確に計算されているか)。 |

| 表示の妥当性 | 貸借対照表に正しく「現金預金」として表示されているか。 現金預金に対する注記事項(担保提供資産など)は正しく注記に記載されているか。 |

コメント