質問

監査人から提出された監査スケジュールに「内部統制の運用評価」という項目がありました。どのような監査が行われるのでしょうか?

回答

内部統制の運用評価手続とは、内部統制が有効に運用されているかどうかを評価するために、抽出したサンプルに関して質問や資料の閲覧を行う手続です。

運用評価手続はどのような場合に実施されるか

運用評価手続は、①監査人がリスクに対応する内部統制を識別し、②当該内部統制が有効に運用されていると想定した場合に実施されます。

ここでいうリスクとは、勘定科目や注記の誤りを引き起こす重要なリスク(アサーション・レベルの重要な虚偽表示リスク)のことを指します。

例えば、

現金の実在性(本当にあること)を確かめるために毎日経理担当者が現金実査をしているケースでは、

・「現金の実在性」というアサーション(監査で注目するポイント)を識別していて、

・監査人が「経理担当者が毎日実査をする」という内部統制を識別し、

・さらに識別した内部統制が「有効に運用されている」と想定する場合には、

本当に有効に運用されていることを確かめるために、運用評価手続が実施されます。

運用評価手続の実施時期

内部統制には、①ある特定の時期にだけ行われるもの(在庫の棚卸など)、②期間に渡って行われるもの(日々の仕入た物品の検収など)がありまる。

①の場合には実施された時点だけに関係する証拠により運用評価が行われます。

例えば在庫の棚卸が年に1度だけ行われる場合には、当該棚卸に監査人が立会(現場の観察、会社が現物カウントをした数の再確認など)を実施することで、棚卸という内部統制の有効性に関する運用評価手続となります。

②の場合には、期間に渡って実施された内部統制の全てをチェックすることは難しいことから、一定の期間を定め(期首〜半年、期首〜9ヶ月など)、定めた期間からいくつかサンプルを抽出してチェックを行います。なお、残りの期間(サンプルを抽出しなかった期間)については内部統制が変更されていないことを質問により確認をしたり、追加でサンプルをテストする場合があります。

例えば、3月決算の会社で工場で仕入れた原材料の検収(現物・納品書・注文書の整合性チェック)作業を日々実施していることを内部統制として識別している場合には、4月〜12月までの期間で特定の日にちについて検収作業が行われた証跡(納品書等に検収担当者が付けたチェックマーク、など)があることを関連する証憑を閲覧することで運用評価を行います。

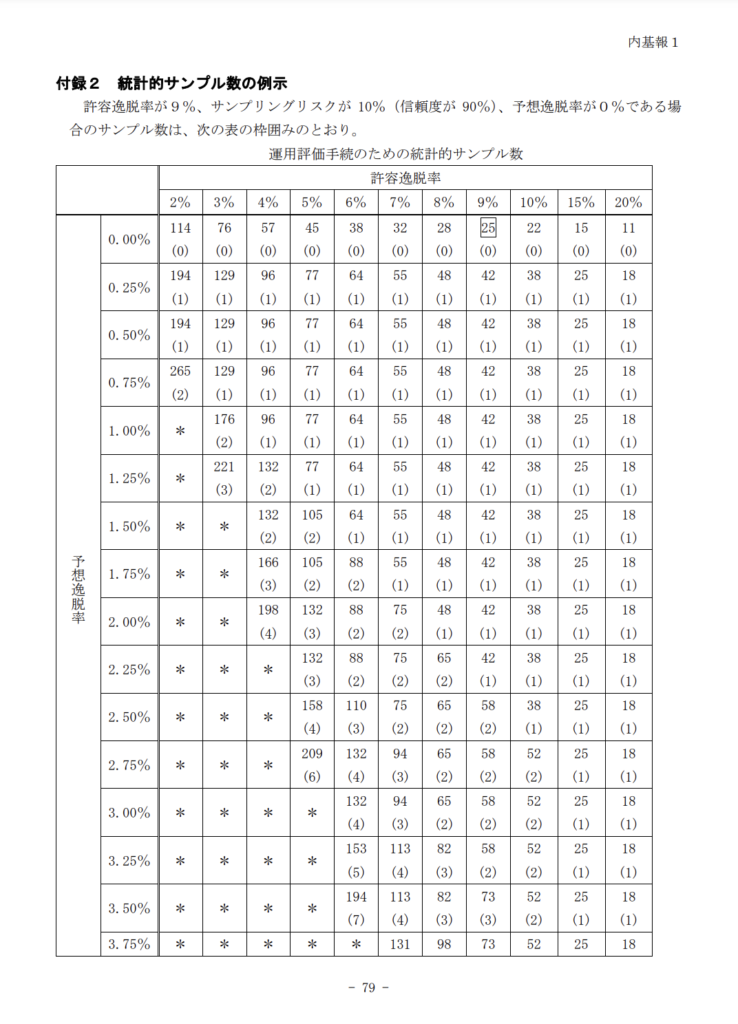

なお、運用評価のためにどれくらいのサンプルをチェックすれば良いかは監査基準報告書に明示されていませんが、一般的には日本公認会計士協会(JICPA)が公表している「財務報告内部統制監査基準報告書第1号『財務報告に係る内部統制の監査』」の付録2を参考に監査人が決定します。

毎日行われる内部統制で件数が多い場合には、下記表の「予想逸脱率」0.00%、「許容逸脱率」9%が交わる25件をサンプルとするケースが比較的多く用いられます。

運用評価手続の監査内容

運用評価手続では、テストの対象とする内部統制に関する「質問」、内部統制に関する証跡が残されている証憑の「閲覧」、内部統制が行われている現場の「観察」、などが行われます。

監査人が内部統制の「再実施」を行う場合には内部統制の証跡が残されている書類に加え、その他の関連する書類を含めて閲覧します。

【例】

会社は原材料仕入において、次の検収処理を行なっている。検収処理を行うことは購買規程において明記されている。検収処理は毎日実施されている。

・納品された物品、納品書、注文書を照合し、不一致がないことを確かめる。

・納品書に検収担当者が押印をする。

監査人は、4月〜12月の期間から25日を抽出し、運用評価手続を実施することを決定した。抽出した25日のうち「X月X日」だけは現場の観察を実施することとした。

「質問」:検収手続は購買規程の通りに実施されていることを、検収担当者に質問をする。

「観察」:X月X日に実施された検収手続の現場を観察し、購買規程の通りに検収が行われていることを確かめる。

「閲覧」:25日分の納品書を閲覧し、検収担当者の押印がなされていることを確かめた。

「再実施」:X月X日の検収手続について、観察と並行して監査人自ら現物・納品書・注文書の照合を実施した。

コメント